Contenidos

Impuestos de futbolistas en españa

Tipo impositivo en españa

Este artículo necesita citas adicionales para su verificación. Por favor, ayude a mejorar este artículo añadiendo citas de fuentes fiables. El material sin fuente puede ser cuestionado y eliminado.Buscar fuentes: «Ley Beckham» – noticias – periódicos – libros – erudito – JSTOR (agosto 2021) (Aprende cómo y cuándo eliminar este mensaje de la plantilla)

La «Ley Beckham» (Real Decreto 687/2005) es un decreto tributario español aprobado en junio de 2005[1]. La ley recibió su apodo después de que el futbolista David Beckham se convirtiera en uno de los primeros extranjeros en beneficiarse de ella. Sin embargo, la ley está dirigida a todos los trabajadores extranjeros (especialmente los más ricos) que viven en España. Una vez solicitada y aceptada por las autoridades, estas personas pasan a estar sujetas a los impuestos españoles en función de sus ingresos y activos españoles, pero evitan dichos impuestos por sus ingresos y activos no españoles[2].

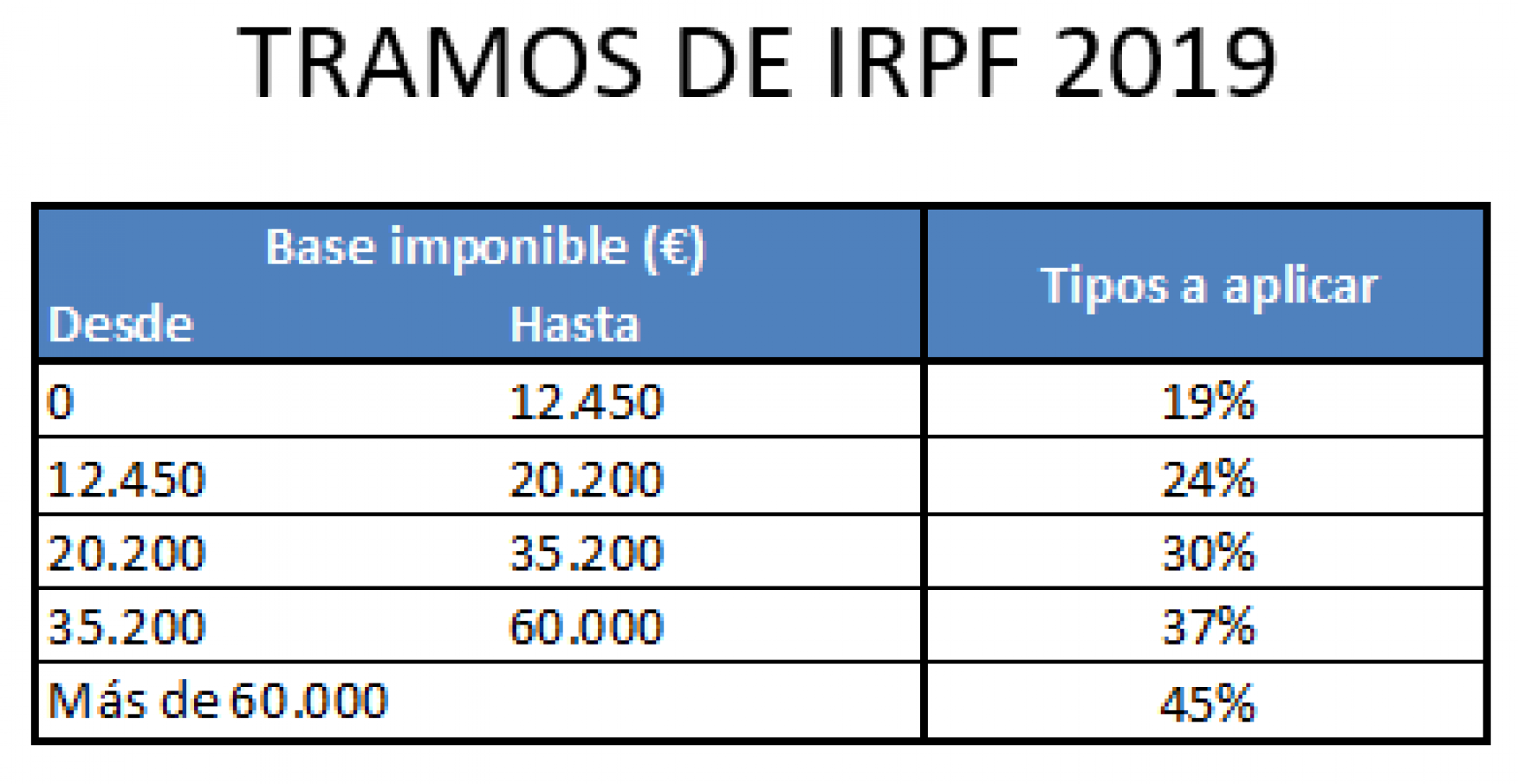

Según la legislación fiscal española, las personas que pasan 183 días o más durante un año fiscal en España se consideran normalmente residentes fiscales. Las ausencias temporales no se tienen en cuenta a la hora de determinar la residencia, a menos que una persona pueda demostrar que reside habitualmente en otro país. Por lo tanto, los futbolistas que vienen a España se convertirían automáticamente en residentes fiscales españoles por la regla del cómputo de días (más de 183 días) y, como residentes españoles, estarían sujetos al impuesto español sobre su renta y patrimonio mundial.

Ley beckham españa

Este artículo necesita citas adicionales para su verificación. Por favor, ayude a mejorar este artículo añadiendo citas a fuentes fiables. El material sin fuente puede ser cuestionado y eliminado.Buscar fuentes: «Ley Beckham» – noticias – periódicos – libros – erudito – JSTOR (agosto 2021) (Aprende cómo y cuándo eliminar este mensaje de la plantilla)

La «Ley Beckham» (Real Decreto 687/2005) es un decreto tributario español aprobado en junio de 2005[1]. La ley recibió su apodo después de que el futbolista David Beckham se convirtiera en uno de los primeros extranjeros en beneficiarse de ella. Sin embargo, la ley está dirigida a todos los trabajadores extranjeros (especialmente los más ricos) que viven en España. Una vez solicitada y aceptada por las autoridades, estas personas pasan a estar sujetas a los impuestos españoles en función de sus ingresos y activos españoles, pero evitan dichos impuestos por sus ingresos y activos no españoles[2].

Según la legislación fiscal española, las personas que pasan 183 días o más durante un año fiscal en España se consideran normalmente residentes fiscales. Las ausencias temporales no se tienen en cuenta a la hora de determinar la residencia, a menos que una persona pueda demostrar que reside habitualmente en otro país. Por lo tanto, los futbolistas que vienen a España se convertirían automáticamente en residentes fiscales españoles por la regla del cómputo de días (más de 183 días) y, como residentes españoles, estarían sujetos al impuesto español sobre su renta y patrimonio mundial.

Impuesto sobre los jugadores de fútbol en italia

Después de nueve años, Cristiano Ronaldo dejó el Real Madrid y firmó un contrato con la Juventus de Italia. Esto ocurrió aproximadamente un mes y medio después de que el jugador ganara por tercera vez consecutiva y por quinta vez en su carrera la Liga de Campeones, inmediatamente después de lo cual dijo: «fue bonito jugar en el Real Madrid». Sobre la salida de Cristiano del Real Madrid, el presidente de la Liga española, Javier Tebas, dijo que la alta tasa de impuestos de España contribuyó a la decisión del jugador portugués y que la situación fiscal del país impide el crecimiento de su liga de fútbol profesional.

En 2017, Cristiano Ronaldo fue acusado por el fisco español de evadir 14,7 millones de euros (16,5 millones de dólares) entre 2011 y 2014, correspondientes a derechos de imagen. Tras un año de conflicto entre el jugador y la agencia tributaria española, ESPN informó en junio de 2018 que ambas partes habían llegado a un acuerdo. Según el medio de noticias deportivas, Ronaldo aceptó cuatro infracciones diferentes a las leyes fiscales españolas, correspondientes a un pago de 18,8 millones de euros (US $ 21,73 millones) y una condena de dos años de prisión (seis meses por cada infracción).

Impuestos a los futbolistas en francia

Los acontecimientos que conducen a que un futbolista sea acusado de evasión fiscal suelen ser bastante complejos. Puede provenir de quienes estos jugadores eligieron como sus agentes y gestores, desde amigos de la infancia, miembros de la familia, hasta un agente de renombre que contrata a otros profesionales como un gestor fiscal y financiero.

Por lo general, la mayoría de los futbolistas consiguen a personas incompetentes que tienden a actuar en su propio interés creando pequeñas estructuras gestionadas en secreto para ocultar el dinero extra que estos jugadores obtienen de los derechos de imagen y otros pagos no relacionados con el club.

Desde el camerunés Samuel Eto’o, cuando estaba en el Barcelona fc, el brasileño Neymar, el español Xabi Alonso, Leo Messi y ahora Christiano Ronaldo, todos estos futbolistas de primera fila fueron acusados de evasión de impuestos por la ley española.

{kind=link}